高度経済成長期

産業用ロボット

イノベーションに至る経緯

産業用ロボットは、1956年に米国において設立されたユニメーション社によって開発に着手されたのが始まりである6。原子力発電所やジェットエンジンの制御システムの設計を手掛ける物理学者のエンゲルバーガは、あるパーティーで発明家デヴォルと偶然に出会った。SF作家アシモフの発表した小説7に触発され、自由な発想で議論を重ねた二人は、デヴォルが取得したロボット関連の特許8を基に、1959年に最初の産業用ロボットアーム「ユニメート」を生み出したのである。

その後、ユニメーション社がGMの自動車生産ラインに初めて産業用ロボットを納入したのに続き、AMF社もフォードの工場に「バーサトラン」と称する円筒形の搬送用ロボットを納入するなど、産業用ロボットの生産、納入の動きは徐々に広がりをみせた。しかしながら、米国社会においては、産業用ロボットが雇用を奪ってしまうのではないかとの労働者の懸念に加え、ロボットに対する恐怖感もあり、しばらくの間、本格的普及に至ることはなかったのである9。

日本で産業用ロボットに関心を有していた川崎重工は、1966年に米国からエンゲルバーガを招聘してセミナーを開催した。セミナーは予想に反して大盛況で、産業用ロボットブームに火をつけることとなった10。1968年には、川崎重工が米国ユニメーション社と「ユニメート」の技術導入契約を締結し生産に着手、翌1969年に我が国産業用ロボットの嚆矢となる「川崎ユニメート2000」を完成させた11。ただし、当初の生産分は評価用としての利用に限定せざるを得なかった。実用化に至るには、ロボットの性能だけでなく、それをサポートする周辺技術の更なる進歩が欠かせなかったためである12。

高度成長による経済の拡大期待が続く1970年代初頭には、省力化、省人化ないしは無人化に資する産業用ロボットの機能が徐々に理解されるようになり13、様々な用途向けにロボットの適用が試みられるようになった。なかでも、自動車産業で本格的に使用される契機となったのは、1973年、川崎重工が日産自動車追浜工場のブルーバード生産ライン、トヨタ自動車堤工場のカローラ生産ラインに相次いでスポット溶接14ロボットを納入したことである15。以後、塗装ロボット(神戸製鋼所)、アーク溶接16ロボット(新明和)、機械加工の無人化セル構築の試み(川崎重工)など、産業用ロボットの適用が広がることとなった。

1973年の第一次石油危機により発生したスタグフレーションは、日本の製造業が進むべき方向を、従来の拡大路線から合理化路線に転換させることとなった。不況による業況不振と生産コストの上昇を克服するため、我が国の製造業にとって生産性向上が喫緊の課題となった。そのための合理化、省力化志向が産業用ロボットへの需要を押し上げると同時に、ロボットメーカーが新たな要素技術を生み出す契機となったのである。

そうした中で1970年代後半に生まれた新たな動きが、アーク溶接ロボットにおける電動化の試みである。これはロボットを動かすアクチュエーターを従来の油圧・空圧方式から電気サーボ方式に変えるものであった。初期ロボットでは、パワーが大きく機械部をコンパクトにできることなどから油圧・空圧アクチュエーターが採用されたが、ロボット利用の進展により、高い制御性、メンテナンスの容易さなどのメリットを備えた電気サーボモータが開発され、採用されるようになった。そうした需要の高まりは、モーターの性能向上、小型・軽量化の更なる進展に拍車をかけることとなるのである17。この時期に現れた代表的ロボットは、安川電機の電動式アーク溶接用ロボット「モートマンL-10」18(1975年)である。「モートマンL-10」はコントローラーに日本で初めてマイクロプロセッサーを搭載し、垂直多関節構造19を有する溶接ロボットとして先駆をなすものであった。同時期、NC工作機械で世界トップのファナックが産業用ロボット事業に参入し、機械加工システムを自動化する試みを始めている20。

1970年代半ば以降、技術的に洗練された電気サーボモーターとマイクロプロセッサーとの融合は産業用ロボットの駆動部分だけでなく、制御部分の電気化をももたらすこととなった。産業用ロボットはエレクトロニクス技術をまとったメカトロニクス製品として生まれ変わり、高度な機能を備えつつも十分に普及可能な価格で市場に投入されるようになったのである。1980年は「ロボット普及元年」と称され、以降、ロボット産業は一気に花開くこととなる。

この時代に生み出された代表的な産業用ロボットとしては、自動車分野において1981年に不二越により開発されたスポット溶接ロボット「ユニマンUM8600」21があるが、最終組立ラインでもロボットの適用が行われるなど、自動車工業でのロボット導入は常識となった22。主要な市場は電子部品や小型機械の組立分野、物流分野にも広がった他、PC、半導体産業の急成長とともに、クリーンルームで作業を行う「クリーンロボット」まで登場するようになった23。

1980年代におけるロボット技術を巡る注目すべき動きは、モーターのDCからACサーボへの進化、CPUの8、16、32ビットへの進歩をはじめ、ロボットの性能、信頼性を高める様々な要素技術の向上であり、産業用ロボットを重要な生産財産業へと成長させるのに大きく寄与することとなった24。なお、小型組立ロボットの分野で世界標準となっているSCARAロボット25は、1980年に山梨大学の牧野洋により発明されたものである。

1980年代に急成長を遂げた産業用ロボット市場は、1990年代前半のバブル崩壊とともに一変した。設備投資は量的拡大の時代から効率重視の時代へと方向転換し、ロボット産業にとっては受難の時代となったのである。ロボットメーカー各社は、縮小する国内市場獲得のために、製品のコストダウンを図るとともに高機能化を進めた。技術面でとりわけコストダウンに寄与したのは超小型軽量化したACサーボモーターの出現であり、ロボット本体の軽量化に加え、モーターを関節部分に直接埋め込む新たなロボット構造を生み出すこととなった26。

また、投資効果に対する厳しい評価姿勢は、ロボットメーカーの開発を汎用機からヒューマンインターフェースを重視した専用機へとシフトさせることとなった。半導体産業、液晶・プラズマディスプレイパネルといったIT分野の需要増加に伴い、大型化するシリコンウェハ、ガラス原板を搬送するクリーンルーム用ロボット市場などが確立するのもこの時期である27。

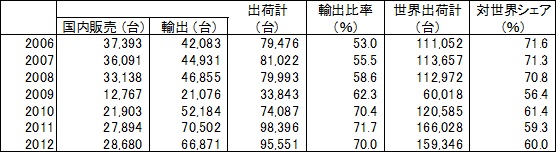

産業用ロボット市場において、日本は1980年以来、わずか10年で生産台数88%、出荷台数75%の世界シェアを誇るロボット大国となった28。2000年代に入ると、ITバブル崩壊およびリーマンショックによる出荷減はあったが、2011年以降では10万台に近い出荷水準に達している。注目すべきは輸出比率の動きで、リーマンショック前後で50%台から70%へと上昇、ロボット産業が輸出主導型に変貌しているのが分かる。これは日本から中国の自動車産業向けなどにロボット輸出が急増しているためである29。近年における世界シェアは、出荷台数で60%、金額ベースでは50%、稼働台数で20%程度まで低下しているが、依然世界一の規模を誇っている。また、精密減速機、サーボモーター等のロボット主要要素部品の供給では9割を超える世界シェアを有する状況にある30。

表1 日本における近年の産業用ロボットの出荷台数推移

出典:経済産業省「2012年ロボット産業の市場動向」(経済産業省、2013年)、

小平紀生「いまさら聞けない産業用ロボット入門[前編](1/4)」(MONOist、2014年)